体育游戏app平台铜、铝等巨额商品价钱亦处于历史相对高位-Kaiyun网页版·「中国」开云官方网站 登录入口

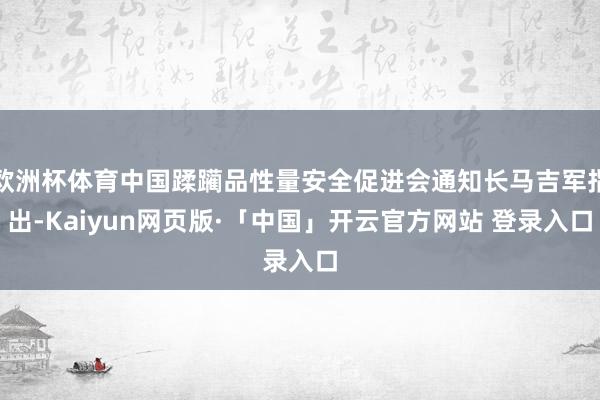

2026年一季度,中国汽车行业交出了一份令东说念主样式的数据单。据崔东树公众号征引相干统计数据,一季度汽车行业利润同比下落18%,销售利润率降至3.2%的低位。从资本端与产业链利润分拨两个维度不雅察,这一兴盛折射出汽车行业靠近的深层结构性压力。

上游资本高企,汽车行业利润空间接续收窄

据崔东树公众号征引相干统计数据,2026年1—3月我国汽车产量为715万台,较上年同时下落6%;汽车行业总收入约24128亿元,同比微降0.2%;而总资本达21406亿元,同比上升0.7%。

图片起原:崔东树

收入下滑与资本高潮双重挤压下,一季度汽车行业利润总和仅为784亿元,同比降幅达18%,销售利润率进一步降至3.2%。尽管3月单月利润率有所回暖至3.7%,较1—2月的2.9%有所改善,但与下贱工业企业6%的平均利润率比拟仍有较着差距。

从更为宏不雅的产业视角看,这一利润下滑趋势与上游原材料价钱的接续走高密切相干。

碳酸锂价钱从2025年低点约7.5万元/吨一皆攀升至2026年一季度摧毁18万元/吨,涨幅逾越一倍。据上海有色网报价,一季度碳酸锂均价适当在15万元/吨至16万元/吨区间,较旧年同时大幅增长。据相干机构测算,仅碳酸锂加价一项就可能使电动车单车的电板资本擢升约3000-5000元。铜、铝等巨额商品价钱亦处于历史相对高位,6种有色金属一季度价钱同比涨幅在11.8%至30.4%之间。

在此配景下,2026年一季度有色金属行业利润终了大幅增长,碳酸锂价钱的高位轰动也激活了锂矿企业的盈利弹性。

据国度统计局一季度数据涌现,世界界限以上工业企业利润同比增长15.5%,逾越1.69万亿元,其中装备制造业利润同比增长21%,高技能制造业利润增长更是高达47.4%,原材料制造业一季度利润同比增长77.9%,有色行业利润增幅高达116.7%。

图片起原:花瓣网

在上游行业中,锂电产业相干上市公司一季度事迹融会尤为凸起。章程2026年4月27日,共有29家锂电产业链上市公司清晰一季度事迹陈说,其中15家净利润终了同比增长,3家扭亏为盈。宁德期间一季度终了归母净利润207.38亿元,同比增长48.52%,单季度盈利逾越2025年除比亚迪外任何一家中国车企全年的盈利水平。

上游锂矿企业事迹增幅更达数倍之多。而相较之下,锂电板出海价钱接续走低、国内电板价钱接连高潮,不告成涉足电板分娩的车企受到更大的利润挤压。

上游原材料价钱接续高位运行,对汽车行业的合座影响正从资本端向运营端深度传导。一方面,能源电板手脚电动车费本占比最高的中枢部件,其价钱随碳酸锂高潮而情随事迁,告成推高了整车制形资本,但受末端价钱竞争热烈制约,车企难以将资本增量皆备转嫁给奢侈者,导致毛利空间被权臣压缩。

从单车费本层面来看,一季度汽车行业单车费本依然增至29.9万元,增长6.3%,高于单车收入5.4%的增速,导致单车毛利润降至1.1万元,降幅达13.2%。

另一方面,不掌持电板产能的车企在议价中处于被迫地位,而具备垂直整合才气的企业则相对具备资本缓冲空间。此外,上游利润暴增与下贱利润骤降形成的结构性失衡,若上游资源价钱督察高位,部分中小车企将靠近接续耗费压力,行业洗牌可能进一步提速。

战略指导与竞争纪律:缓解利润压力的外部变量

面对行业利润率接续下滑的态势,相干战略层面已开动介入调整。

插足一季度中后期,工信部、国度发改委、市集监管总局联结召开新能源汽车行业企业谈话会,明确加强价钱监测和资本访谒,严厉打击低于资本价销售等恶性竞争行为。

图片起原:国度市集监督处治总局

市集监管总局此前已发布《汽车行业价钱行为合规指南》,对勾搭订价、亏本推销等问题规矩监管红线,且进一步贯彻扩充《反不刚直竞争法》的措施也接踵落地,跟着国度反内卷使命接续鼓励,将进一步促进上游行业利润的改善。

从产业链利润分拨的内在逻辑看,车企不掌持电板产能是导致其在资本博弈中处于过错的结构性原因。崔东树明确指出,“车企不造电板的问题严重,车企利润可接续下滑”。

在面前上游资源价钱高企、电板价钱接连高潮的配景下,败落垂直整合才气的车企靠近更大的盈利压力。中永久来看,通过进取游延迟、掌控中枢零部件产能,或将成为车企改善利润结构的遑急旅途之一。

结语

概述来看,一季度上游原材料资本高位运行给汽车行业带来的利润压力,在三部门对行业竞争表率接续纪律的配景下体育游戏app平台,后续季度有望获取一定进度的角落缓解。在此历程中,上游资源价钱走势、车企在电板等中枢零部件上的资本限度才气,将是影响缓解进度的两省略津身分。